VR/AR行业进入提速增长阶段,逐步进入产业化发展快车道。一方面VR出货量明显加速增长,一方面应用生态逐渐完善,二者相辅相成促进行业进入正向循环。未来C端和B端将会有更多应用场景出现,带动VR/AR产业链迎来爆发性增长。

VR/AR究竟是什么?很多人会对于VR、AR和MR这些概念的界定感到困惑,而不同企业和机构的定义又往往有所不同。简而言之,虚拟现实(VR)是虚拟场景的封闭式体验,而增强现实(AR)体验会将数字元素叠加到现实世界的对象和背景上。混合现实(MR)可以说是升级版的AR,能够实现虚实场景的结合,和AR的区别就是对虚拟图像的真实感做严格的要求,因此是AR的一种类别。

VR/AR两者在关键器件、终端形态上相似性较大,在关键技术上也有重叠之处,而在应用领域上有所差异。VR/AR均需要用计算机绘制虚拟图像。VR中的图像全部由计算机绘制,往往需要配置高性能的GPU,同时由于VR是隔绝式的音视频沉浸体验,因此对显示画质要求较高。而AR中大部分图像是通过镜片透射或摄像头拍摄的,计算机绘制的图像占比较少,而且是以信息性为主的,对图像逼真度要求较低,因此对GPU要求不高。但AR需要对场景进行理解,需要用非常复杂的算法,并且实时运行,这样AR对CPU的运算性能要求非常高。此外,VR侧重于游戏、视频、直播与社交等大众市场,AR侧重于工业、军事等垂直应用。

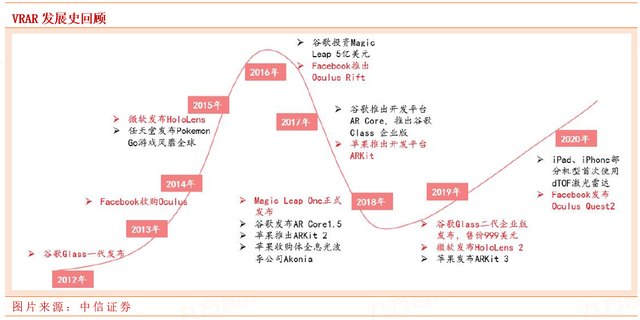

VR/AR行业经历了热炒、低谷,到复苏,迎来了新的拐点。2012年,谷歌推出了GoogleGlass的AR眼镜产品,其后,Oculus被Facebook以20亿美金收购,并推出VR头盔。VR/AR概念进入市场视野,被认为是替代智能手机的下一代终端形态。Facebook和微软先后进入VR/AR市场,包括Sony、三星、HTC等多家大厂开始推出相关的硬件产品,2015-2016年VR/AR市场热度达到高点。但到了2016年下半年,由于商业模式,以及网络、硬件和内容上的瓶颈都没有突破,资本输血式的发展模式并不能够持续,行业开始进入寒冬。2018年VR历经热炒、低谷,已逐步成熟,并从Gartner曲线中消失,AR仍处于泡沫破灭的低谷期,有待技术的突破和发展。2020年疫情推动居家需求,以Oculus为代表的VR产品需求增长强劲,用户基数增加以及众多开发者的加入,使VR行业明显提速。而随着AR光学技术不断取得突破,行业也迎来了新的拐点。

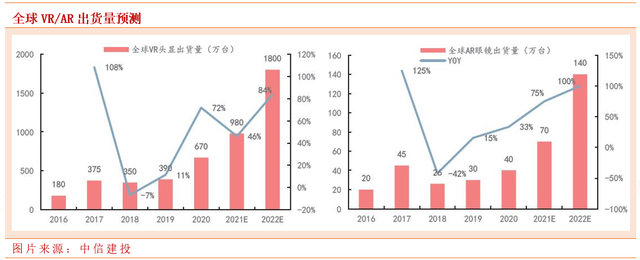

从终端设备出货量看,2020年行业总体出货量增长较为显著,市场反响持续升温,已进入产业化放量增长阶段。VR头显2020年全球出货量达到670万台,同比提升72%,预计21-22年将持续高速增长。疫情影响下,室内娱乐设备需求显著提升,同时具有C端统治潜力的OculusQuest系列产品及VR娱乐平台上线,提供了完整优质的用户体验,促使C端VR头显出货量显著提升。

预计未来三年行业复合增长率超过80%,不同终端形态互通性增强。IDC数据显示,预计2024年VR/AR终端出货量超7600万台,其中AR设备达到3500万台,占比升至55%,2020-2024五年期间VR/AR终端出货量增速约为86%,其中VR、AR增速分别为56%、188%,预计2023年AR终端出货量有望超越VR。比之2018-2020年相对平缓的终端出货量,随着FacebookQuest2、微软Hololens2等标杆VR/AR终端迭代发售以及电信运营商虚拟现实终端的发展推广,2021年有望成为VR/AR终端规模上量、显著增长的关键年份,VR/AR终端平均售价将从当前2500/9700元人民币进一步下降。此外,华为VRGlass、PicoNeo2等一体式头显终端均可通过串流功能而不再受制于移动平台的功耗与渲染算力,跨终端形态的使用融通性显著提高。

全球VR/AR市场规模接近千亿,AR与内容应用成为首要增长点,预计2024年将达到近5000亿元。据IDC等机构统计,2020年全球VR/AR市场规模约为900亿元人民币,其中VR市场620亿元,AR市场280亿元。预计2020-2024五年期间全球虚拟现实产业规模年均增长率约为54%,其中VR增速约45%,AR增速约66%,2024年两者份额均为2400亿元人民币。从产业结构看,终端器件市场规模占比位居首位,2020年规模占比逾四成,随着传统行业数字化转型与信息消费升级等常态化,内容应用市场将快速发展,预计2024年市场规模超过2800亿元。

2020年成为重要转折点,B端市场规模持续增长,将与C端相近。2020年已成为一个重要的转折点,2C端形成了居家办公及娱乐的生活习惯,消费者宅家时间延长,而2B端由于疫情中断了企业的供应链,工作场所限制以及运营效率低下使企业更加关注员工培训和协作。在整体VR/AR市场上,B端支出小于C端,但未来的大部分增长是来自B端。IDC预测,2024年B端应用市场包括培训(41亿美元),工业维护(41亿美元)和零售展示(27亿美元),C端应用VR游戏,VR视频/功能观看和AR游戏)的总支出为176亿美元。

Steam及Quest等VR平台应用内容生态逐步完善。Steam平台是目前全球最大的综合型数字发行平台之一,其开放生态和宽松的游戏发行机制在全球拥有大量的用户。Steam VR 支持自选VR 硬件体验平台上的VR内容,促进了平台应用的开发,目前Steam 平台已有超过4000 个VR 商品,2020 年Steam 平台新增VR 用户170万,相关收入同比增长71%。

Quest作为封闭生态的代表,上线游戏超过200 个,质量较高,用户付费意愿强。2020 年9 月Quest 平台内容累计收入已达1.5 亿美元,随着Quest 2 销量上涨,平台收入将进一步提升,预计2021 年底达5 亿美元。

目前VR硬件的产业链相对比较成熟,与智能手机重合度较高,许多领域的技术积累可以复用。VR产业链包括传统的显示屏产商JDI、夏普、京东方、华星光电、深天马等,以及传统光学厂商舜宇光学科技、联创电子等,声学厂商歌尔股份、瑞声科技等,精密结构件厂商立讯精密、领益智造、长盈精密等,代工厂歌尔股份等。AR方面,光学系统仍是核心器件。AR硬件成本中,光学显示占比达40%。显示器件上Micro-LED由于其高亮度和高分辨率特点成为主流的技术发展方向。光机设计是AR设备急需突破的技术难点,目前行业主要聚焦在光波导技术上,但高性能光波导的发展和量产仍需一定时间。预期苹果等厂商入场将带动产业链迅速成长。

综上所述,我们认为,VR/AR行业进入提速增长阶段,逐步进入产业化发展快车道。一方面VR出货量明显加速增长,一方面应用生态逐渐完善,二者相辅相成促进行业进入正向循环。未来C端和B端将会有更多应用场景出现,带动VR/AR产业链迎来爆发性增长。

来源:九方金融研究所